| 公司利得税税率 | |

|---|---|

| 利得税税率 | 有限公司: 16.5% 独资或合伙公司: 15% 首次200万的利润,可以采取折半(7.5~8.25%)征收,200万以上的利润按原定的征收。 |

| 利得税截止日期 | |

|---|---|

| 税表截止日期 | 纳税申报表于每年 4 月的第一个工作日发布。提交截止日期通常在申报表发布日期后的一个月内。某些公司(例如,对于会计年度结束日期为 12 月 31 日的公司,提交截止日期通常延长至申报表发布当年的 8 月 15 日)和某些情况下(例如电子申报)可延期。 |

对于会计年度结束日期为 12 月 31 日的公司,给定纳税年度的最终纳税通常应在申报表发布当年的 11 月到期。 | |

| 预估税到期日 | 对于会计年度结束日期为 12 月 31 日的公司,给定纳税年度的预缴税款应分两期支付,通常应于当年 11 月和次年 1 月支付。 |

| 薪俸税标准税率 | |

|---|---|

| 500万元或以下 | 15% |

| 高于500万元 | 首500万元:15% 超出部分:16% |

|---|

| 薪俸税截止日期 | |

|---|---|

| 薪俸税表截止日期 | 个人纳税申报表每年 5 月第一个工作日发布。提交截止日期通常在发布日期后一个月内。 |

| 薪俸税缴纳时间 | 通常应于申报表发布后的次年 1 月支付。 |

| 分期 | 给定纳税年度的预缴税款应分两期支付,通常应于纳税申报表发布后的次年 1 月和 4 月支付。 |

| 增值税 | |

|---|---|

| 增值税 | 无 |

| 遗产税和赠与税税率 | |

|---|---|

| 遗产税 | 无 |

| 赠与税 | 无 |

以下是有关公司申请在香港从事第9类(提供资产管理)受规管活动的一般资料。不过,该等资料仅供一般性参考。发牌流程发牌申请程序始于提交申请函、填妥的订明表格、辅助文件以及支付订明申请费。证券及期货事务监察委员会(证监会)将审查(包括但不限于)该

香港私人公司在办理股份回购时,需要遵循一定的程序和法律规定,以确保该过程合法且符合《公司条例》的要求。以下是基本步骤和注意事项:查阅公司章程:首先检查公司的章程大纲和章程细则是否允许股份回购,以及是否有特定的回购条款和条件。董事会决议:召开

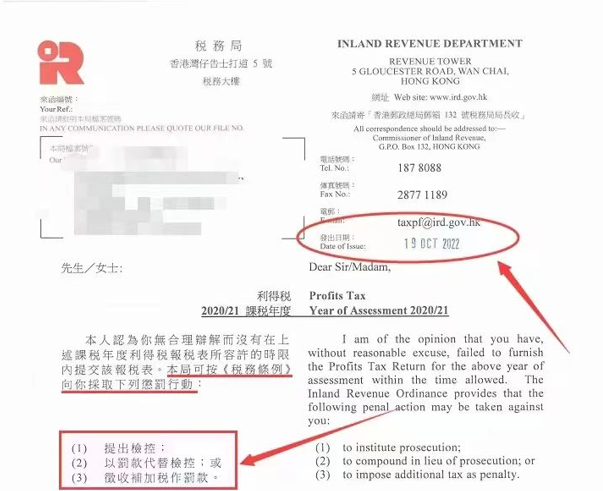

首先,瞒税是一项刑事责任。所有报税表均附有声明书,报税人士必须签署证实所申报的资料全属真确及并无遗漏。凡于报税表内少报/漏报利润或收入,或提供错误资料,均属违法。如果公司未如实申报,一经发现,将会面临重大代价。根据税务局2012年10月发布

申请BUD专项基金特定用途范围发展品牌:涵盖品牌发展策略与计划制定、品牌定位与形象设计、市场调研及品牌推广等全方位服务,助力企业树立独特且有影响力的品牌形象。 升级转型:专注于新产品设计、新技术引进、管理体系优化、生产自动化、产能提升及质